Invertir a largo plazo vs. corto plazo: ¿qué estrategia es mejor para ti?

Cuando una persona empieza a interesarse por el mundo de las inversiones, es muy habitual que surja una de las primeras dudas importantes:

¿Qué es mejor, invertir a corto plazo o a largo plazo?

La respuesta, como casi siempre ocurre en finanzas, no es tan simple como “uno es bueno y el otro es malo”. Todo depende de tu perfil, tus objetivos, tu tolerancia al riesgo y también de cuánto tiempo quieres o puedes esperar para ver resultados.

En este artículo te voy a explicar con calma y con ejemplos claros qué significa invertir a corto y largo plazo, cuáles son las diferencias, las ventajas y desventajas de cada enfoque, y cómo puedes decidir cuál encaja mejor contigo según tus circunstancias.

¿Qué es invertir a corto plazo?

Cuando hablamos de invertir a corto plazo nos referimos a operaciones financieras que tienen un horizonte temporal reducido. Por norma general, se considera corto plazo cuando se invierte con la intención de obtener resultados en un periodo inferior a 12 meses. Aunque a veces se amplía esta definición hasta 2 o 3 años, lo habitual es que estemos hablando de operaciones rápidas, que buscan rentabilidad en cuestión de semanas o meses.

Ejemplos habituales de inversiones a corto plazo:

- Compra y venta de acciones buscando aprovechar subidas puntuales.

- Trading en Forex (mercado de divisas).

- Inversión en criptomonedas con fines especulativos.

- ETFs apalancados o productos derivados.

En definitiva, se trata de estrategias que exigen estar muy pendiente del mercado, analizar gráficas, noticias, tendencias y, sobre todo, tener una alta tolerancia al riesgo.

Ventajas del corto plazo:

✅ Si sabes hacerlo bien, puedes obtener rentabilidades rápidas.

✅ Permite aprovechar ciclos cortos, noticias, rumores o eventos puntuales.

✅ Si detectas una oportunidad clara, no tienes que esperar años para ver resultados.

Desventajas del corto plazo:

❌ Exige mucho tiempo y dedicación.

❌ Mayor exposición a riesgos y volatilidad del mercado.

❌ Se pueden acumular muchas comisiones y gastos de intermediación.

❌ Requiere templanza emocional para no dejarse llevar por el pánico o la codicia.

¿Qué es invertir a largo plazo?

Por otro lado, invertir a largo plazo es justo lo contrario. Es una estrategia que busca obtener beneficios a lo largo de muchos años, normalmente más de 5, aunque lo ideal es pensar en plazos de 10, 15 o incluso 20 años. Aquí el objetivo no es aprovechar las subidas de mañana o de la semana que viene, sino beneficiarse del crecimiento natural de la economía, las empresas y los activos a lo largo del tiempo.

Ejemplos habituales de inversiones a largo plazo:

- Fondos indexados que replican el comportamiento del mercado (S&P500, MSCI World…).

- Compra de acciones de empresas sólidas (blue chips) para mantenerlas años.

- Inmuebles destinados a alquilar o revalorizar con el tiempo.

- Bonos a largo plazo o carteras diversificadas de renta fija y variable.

El largo plazo es una filosofía mucho más tranquila, que se basa en la paciencia, en el interés compuesto y en dejar que el tiempo haga su trabajo. No busca acertar en el momento justo, sino estar bien posicionado para recoger frutos cuando llegue el momento.

Ventajas del largo plazo:

✅ Históricamente es más rentable y seguro.

✅ El interés compuesto multiplica tu dinero con el tiempo.

✅ Menos estrés por las caídas temporales del mercado.

✅ Reduce comisiones, errores por sobreoperar y decisiones impulsivas.

Desventajas del largo plazo:

❌ Necesitas paciencia y disciplina.

❌ Tus resultados no se verán en el corto plazo.

❌ Estás expuesto a ciclos económicos, cambios fiscales y a largo plazo, todo puede cambiar.

❌ Puede resultar aburrido para quienes buscan emociones rápidas.

¿Qué factores debes tener en cuenta para elegir tu estrategia?

1️⃣ Tu perfil de inversor

No todo el mundo tiene la misma personalidad ni la misma tolerancia al riesgo.

- Si eres una persona nerviosa, que sufre con las bajadas, probablemente el corto plazo no sea para ti.

- Si tienes paciencia, disciplina y piensas a largo plazo (años vista), entonces invertir a largo plazo encaja mejor con tu forma de ser.

2️⃣ Tus objetivos financieros

- ¿Quieres ahorrar para tu jubilación dentro de 30 años? Mejor largo plazo.

- ¿Buscas sacar algo de dinero rápido para un viaje el año que viene? Quizás debas considerar productos más líquidos y estrategias de corto plazo (aunque con mucho cuidado).

- ¿Estás pensando en comprarte una casa en 7 u 8 años? El medio o largo plazo pueden ayudarte a proteger ese dinero.

3️⃣ Tu conocimiento y experiencia

El corto plazo requiere tener conocimientos más técnicos, seguir el mercado, analizar, entender velas japonesas, indicadores… Es un entorno más hostil para principiantes. El largo plazo es mucho más accesible para alguien que empieza.

4️⃣ El tiempo que puedes dedicarle

Si tienes un trabajo, una familia, hobbies, y no quieres estar pendiente de las noticias económicas cada día, el largo plazo es para ti. El corto plazo exige estar muy encima del mercado.

Errores habituales cuando no tienes clara tu estrategia

❌ Cambiar de idea constantemente

Algunas personas empiezan con mentalidad de largo plazo, pero en cuanto ven caídas, se asustan y venden. Otras empiezan en corto plazo, pero al perder dinero, deciden “esperar a largo” por desesperación, no por estrategia.

❌ Confundir especulación con inversión

La inversión a largo plazo es invertir en activos sólidos, con fundamentos, y tener paciencia. El corto plazo, muchas veces, es pura especulación. No confundas una cosa con otra.

❌ Creer que el corto plazo es más fácil

Ganar dinero rápido parece muy tentador, pero muy pocos consiguen hacerlo de forma consistente. El mercado es impredecible a corto plazo y es fácil perder dinero si no se tiene experiencia.

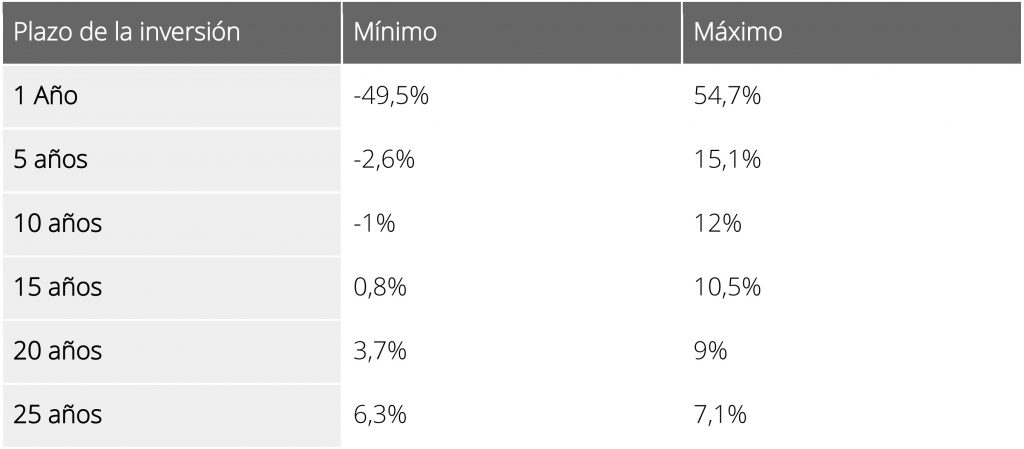

¿Qué dicen las estadísticas?

Históricamente, los mercados tienden a subir a largo plazo. Por ejemplo:

- El índice S&P500 ha ofrecido una rentabilidad media anual del 8-10% en los últimos 100 años, contando crisis, guerras, pandemias y todo tipo de eventos.

- En cambio, a corto plazo, cualquier año puede ser negativo. Incluso en plazos de 3-5 años puedes sufrir pérdidas si entras en mal momento.

Por eso, a la mayoría de pequeños inversores y personas que no quieran complicarse la vida, se les recomienda priorizar el largo plazo. A menos que tengas conocimientos específicos y tiempo para dedicar al corto plazo, el largo suele ser más rentable y menos estresante.

¿Es mejor una que otra? ¿O se pueden combinar?

No hay una única verdad. De hecho, muchos inversores combinan ambas estrategias. Por ejemplo:

- Tienen una cartera principal a largo plazo (fondos indexados, acciones sólidas).

- Y destinan un pequeño porcentaje a corto plazo (por ejemplo, un 5-10% para “jugar” con criptomonedas, acciones especulativas, etc.).

Esto te permite tener lo mejor de ambos mundos: estabilidad y crecimiento a largo plazo, pero también algo de emoción y la posibilidad de aprovechar oportunidades puntuales.

Conclusión: elige tu camino con cabeza, no por moda

Ni el corto plazo es para locos, ni el largo plazo es para aburridos. Cada estrategia tiene su razón de ser. Lo importante es conocerte a ti mismo, ser realista con tu perfil, tu tiempo, tus conocimientos y tus objetivos.

Si eres joven, tienes tiempo por delante y quieres construir patrimonio para el futuro, el largo plazo es tu mejor aliado. Si tienes capital que puedes permitirte arriesgar y conocimientos suficientes, el corto plazo puede ser una forma de buscar rentabilidades mayores.

Sea cual sea tu elección, recuerda que invertir no es una carrera de velocidad, es más bien una maratón. Y lo más importante no es acertar en cada operación, sino tener un plan, ser constante y mantener la cabeza fría.